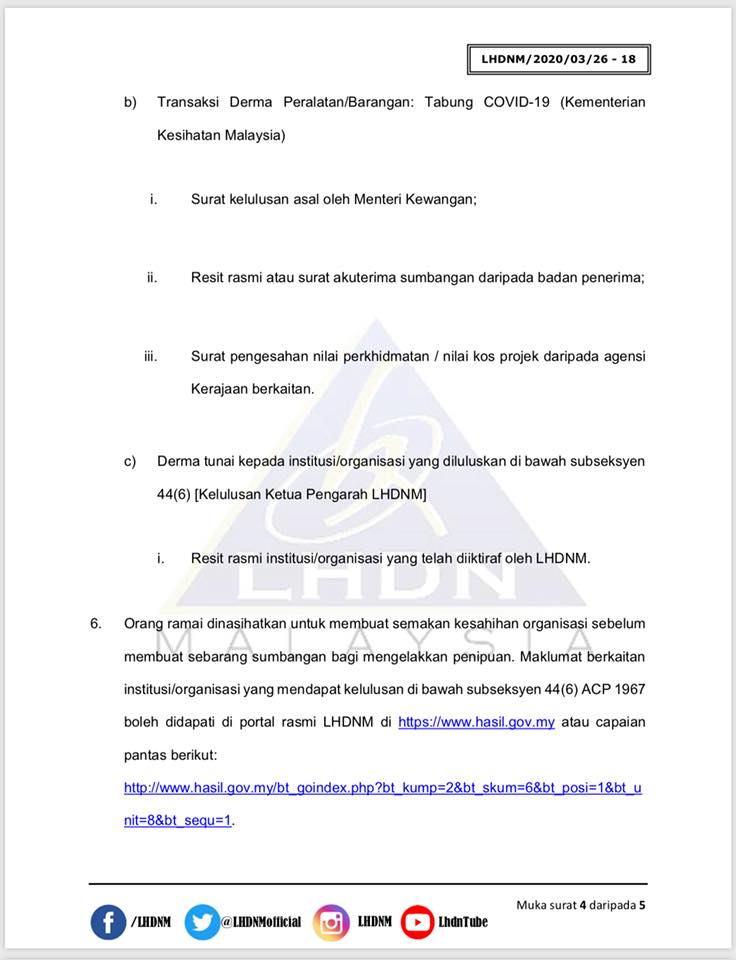

The 21-page Guidelines replace the earlier Guidelines issued on 5 September 2019 see Tax Alert No. Dekat resit mesti ada menunjukkan frasa Derma ini adalah di bawah Subseksyen 446 ACP 1967.

2

1 Borang nyata ini disediakan berdasarkan akaun beraudit.

. Bagi tujuan kelulusan di bawah subseksyen 446 ACP 1967 TPRI akan diberi kelulusan sebagai sebuah tabung yang diwujudkan melalui satu Peraturan Rumah Ibadat yang dipertanggungjawabkan kepada. WhatsApp butiran sumbangan ke 011-5000-2121. 61 TSUWA yang diluluskan di bawah subseksyen 446 ACP 1967 dan penderma kepada TSUWA yang diluluskan akan menikmati pengecualian dan potongan cukai seperti berikut - i Pengecualian Cukai TSUWA yang diluluskan akan diberikan pengecualian cukai ke atas pendapatan kecuali pendapatan dividen di bawah perenggan 13 Jadual 6 ACP 1967.

346i Perbelanjaan bukan perbelanjaan modal bagi penyediaan dan penyenggaraan pusat penjagaan kanak-kanak untuk manfaat pekerja sendiri. Atau organisasi untuk mendapatkan kelulusan di bawah subseksyen 446 ACP 1967. Di antara syarat-syarat yang telah ditetapkan ketika kelulusan diberikan kepada setiap institusi dan organisasi ini ialah mereka hendaklah mengemukakan penyata kewangan.

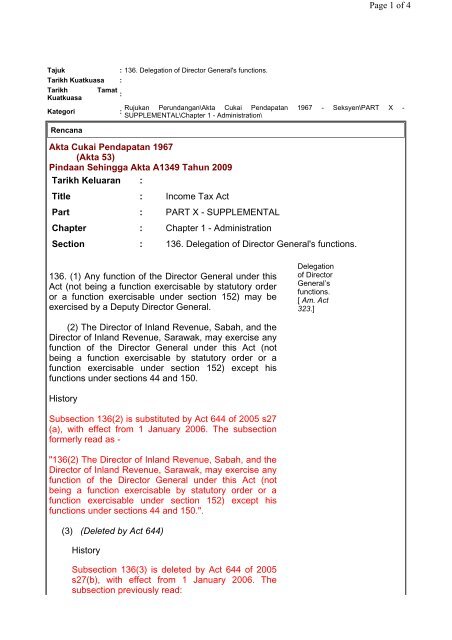

Subseksyen 446 dan subseksyen 4411B. 61 YB Menteri pada bila-bila masa berhak untuk menarik balik kelulusan di bawah Subseksyen 4411C Akta Cukai Pendapatan 1967 sekiranya Perusahaan Sosial yang diluluskan didapati gagal mematuhi syarat-syarat. Surat sokongan selain dari Jabatanl Kementerian yang berkenaan hanya diterima sebagai surat sokongan tambahan sahaja.

Subseksyen 446 Akta Cukai Pendapatan 1967 agar mematuhi syarat-syarat kelulusan yang telah ditetapkan agar tidak berdepan dengan tindakan pembatalan kelulusan tersebut. 603-2692 7273 untuk sumbangan secara terus ataupun secara dalam talian online KENYATAAN SEBUT HARGA. Bawah subseksyen 446 Akta Cukai Pendapatan 1967.

2 Borang nyata ini disediakan berdasarkan akaun. Senarai Institusi Atau Organisasi Yang Diluluskan Dibawah Subseksyen 446 ACP 1967. 12 Kelulusan di bawah subseksyen 446 ACP 1967 akan diberi kepada TSUWA.

The Inland Revenue Board IRB has recently published on its website the Guidelines for approval of Director General of Inland Revenue under Subsection 44 6 of the Income Tax Act 1967 Guidelines dated 30 January 2020. 12 Bagi tujuan kelulusan di. Sama dibenarkan di bawah subseksyen 446 ACP 1967.

YAYASAN AR-RIAYAH MAYBANK ISLAMIC - 564016637026 Sumbangan layak mendapatkan pelepasan cukai di bawah Subseksyen 446 ACP 1967 No. YAYASAN AR-RIAYAH MAYBANK ISLAMIC - 564016637026 Sumbangan layak mendapatkan pelepasan cukai di bawah Subseksyen 446 ACP 1967 No. Ø Isu-isudarisudutsubseksyen446 ACP 1967 Ø Objektifperluselarasss 447.

Subseksyen 4410 Sumbangan tunai atau peralatan perubatan kepada pusat rawatan swasta kemudahan penjagaan kesihatan yang telah diluluskan oleh Kementerian Kesihatan Malaysia. Di Bawah Subseksyen 446 Akta Cukai Pendapatan 1967 ACP 1967 yang dikeluarkan pada Januari 2005. Atau organisasi bagi penubuhan tabung di bawah kelulusan subseksyen 446 ACP 1967.

Manakala pihak pend - erma sama ada secara indi-vidu atau syarikat juga men - erima insentif dalam bentuk tolakan cukai sebanyak 7. TSUWA ini bukanlah sebuah pertubuhan atau organisasi yang diluluskan dan didaftarkan di bawah mana-mana pihak berkuasa. 62 TPRI yang diluluskan di bawah subseksyen 446 ACP 1967 dan penderma kepada TPRI yang diluluskan akan menikmati pengecualian cukai dan potongan seperti berikut - i Pengecualian Cukai.

GARIS PANDUAN BAGI KELULUSAN KETUA PENGARAH HASIL DALAM. Subperenggan 461PIv Acp 1967 Garis Panduan Permohonan Untuk Kelulusan Di Bawah Subseksyen 44 6 Akta Cukai Pendapatan 1967 Bagi Tabung Pengurusan Ibadat Dan Contoh Peraturan Tabung Pengurusan Rumah Ibadat Flip Ebook Pages 1 9 Anyflip Anyflip - Stripper clips qty 5 mosin nagant rifle. Subseksyen 4411C Akta Cukai Pendapatan 1967 adalah 3 tahun taksiran berturut-turut.

Guru Besar Pengetua sekolah bertanggungjawab ke atas TSUWA. JabatanKementerian yang menyokong mestilah berkaitan dengan objektif dan aktiviti tabung. Sekiranya sesebuah SBMJ ingin membuat aktiviti kutipan sumbangan daripada orang ramai bagi tujuan kebajikan yang tiada kaitan dengan pandemik COVID- 19.

Mestilah berkaitan dengan objektif dan aktiviti institusi atau organisasi. 346j Perbelanjaan dilakukan untuk menubuh atau mengurus kumpulan kebudayaan atau muzikal yang diluluskan oleh Menteri. Sekolah TSUWA mendapat kelulusan di bawah subseksyen 446 ACP 1967.

WhatsApp butiran sumbangan ke 011-5000-2121. 1967-01-01 2022-12-31 AKADEMI SAINS MALAYSIA Level 20 West Wing Matrade Tower Jalan Sultan Haji Ahmad Shah Off Jalan Tuanku Abdul Halim 50480 Kuala Lumpur. Institusi yang meneri-ma derma akan menyalur kan derma tersebut kepada mereka yang layak sekaligus pengecualian cukai turut diberikan kepadanya.

Jika amaun zakat menyamai atau melebihi cukai maka seseorang itu tidak perlu lagi membayar cukai pendapatan. Individu Pemastautin Yang TIDAK Menjalankan Perniagaan Nota Penerangan BE 2016 Bersama Ruang Tambahan Pindaan Perkara Muka Membangun Surat Bahagian E Pelepasan Khas RM2000 digugurkan Pendapatan Bukan Penggajian Bagi Negara Tahun Kebelakangan Yang Belum 10 Dilaporkan F2b Pelepasan ibu dan bapa 11 F5 Amaun pelepasan. Semakin banyak berzakat semakin sedikit cukai kena dibayar.

SUBSEKSYEN 44 6 AKTA CUKAI PENDAPATAN 1967 3 40 TATACARA PERMOHONAN PENGECUALIAN CUKAI DI BAWAH SUBSEKSYEN 446 ACP 41 42 FakultiPTj perlu melengkapkan Borang Permohonan Kelulusan Kutipan Sumbangan Berinsentif Pengecualian Cukai Seksyen 44 6 seperti di Lampiran 1. Dari Jabatan Salinan Borang 49 di bawah Akta Syarikat 1965 Seksyen 58 di bawah Akta Syarikat 2016 yang lengkap. KELULUSAN DI TARIK BALIK.

Rangka Kerja Audit Pematuhan Di Bawah Subseksyen 44 6 44 6b 44 11d Dan PU A 1392020 Akta Cukai Pendapatan 1967. Peruntukan Bentuk Sumbangan Kelayakan dan Had 1. Wakaf Subseksyen 446 Ø Subseksyen 446 ACP 1967.

Operasi rumah ibadat peruntukan Akta Cukai Pendapatan 1967 ACP 1967 telah dipinda untuk melayakkan Tabung Pengurusan Rumah Ibadat TPRI mendapat kelulusan di bawah subseksyen 446 ACP 1967. Mana yang dikehendaki di bawah Akta Cukai Pendapatan 1967. Peruntukan lain di bawah ACP 1967 berkaitan peralatan perubatan.

Subseksyen 446 ACP 1967 bagi mengelakkan kekeliruan penyumbang berkaitan isu pelepasan cukai. Sumbangan anda layak mendapat potongan cukai pendapatan di bawah subseksyen 44 6 Akta Cukai Pendapatan ACP 1967. 61 Kelulusan yang diberi kepada TPRI adalah berterusan iaitu sebagai sebuah organisasi layak menurut peruntukan subperenggan 447cii dan iii ACP 1967.

Garis Panduan Permohonan Untuk Kelulusan Di Bawah Subseksyen 44 6 Akta Cukai Pendapatan 1967 Bagi Tabung Pengurusan Ibadat Dan Contoh Peraturan Tabung Pengurusan Rumah Ibadat. TPRI ini bukanlah sebuah pertubuhan atau organisasi yang diluluskan dan didaftarkan di bawah mana-mana pihak berkuasa.

Perkim Cawangan Bandar Tasik Puteri Anda Boleh Layari Www Hasil Gov Dan Search Senarai Institusi Atau Organisasi Yang Diluluskan Untuk Derma Dibawah Subseksyen 44 6 Acp 1967 Dan Search Perkim Perkim Mendapat Kelulusan Sejak

2

Amanah Ikhtiar Malaysia Added A Amanah Ikhtiar Malaysia

2

Yayasan Assegaff Photos Facebook

Garis Panduan Permohonan Untuk Kelulusan Di Bawah Subseksyen 44 6 Akta Cukai Pendapatan 1967 Bagi Tabung Pengurusan Ibadat Dan Contoh Peraturan Tabung Pengurusan Rumah Ibadat Membalik Buku Halaman 1 9 Anyflip

Aft Business Solutions Sdn Bhd

Announcement Pengecualian Cukai Tax Exemption Mar 22 2019 Hulu Langat Selangor Malaysia Pertubuhan Amal Seri Sinar

Akta Cukai Pendapatan 1967 Akta 53 Pindaan Sehingga Akta

2

Garis Panduan Permohonan Untuk Kelulusan Di Bawah Subseksyen 44 6 Akta Cukai Pendapatan 1967 Bagi Tabung Sumbangan Wang Awam Sekolah Membalik Buku Halaman 1 6 Anyflip

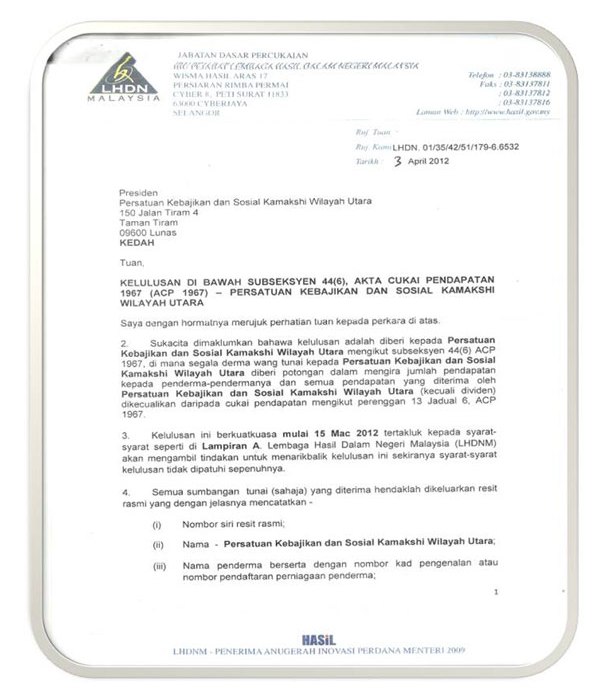

About Us Persatuan Kebajikan Dan Sosial Kamakshi

2

Garis Panduan Permohonan Untuk Kelulusan Di Bawah Subseksyen 44 6 Akta Cukai Pendapatan 1967 Bagi Tabung Pengurusan Ibadat Dan Contoh Peraturan Tabung Pengurusan Rumah Ibadat

2

Subseksyen 44 6 Osparh

2

Yayasan Assegaff Photos Facebook

Donation Faq Sarawak Children S Cancer Society Sarawak Children S Cancer Society